Ⅵ 新しい営業をはじめよう

1.アフターコロナ

2.ニューノーマル市場

3.新しいマーケティング、新しい営業

4.新しい営業の8つの課題

5.新しい営業をはじめよう

2020年12月15日

1.アフターコロナ

100年ぶりの大疫病で世の中は一変した。ビジネス環境をどう変わるのか。識者たちの論文を拝見させていただき、ここにマクロ環境予測を私なりに整理した。整理の後に参考にさせていただいた文献も挙げておく。

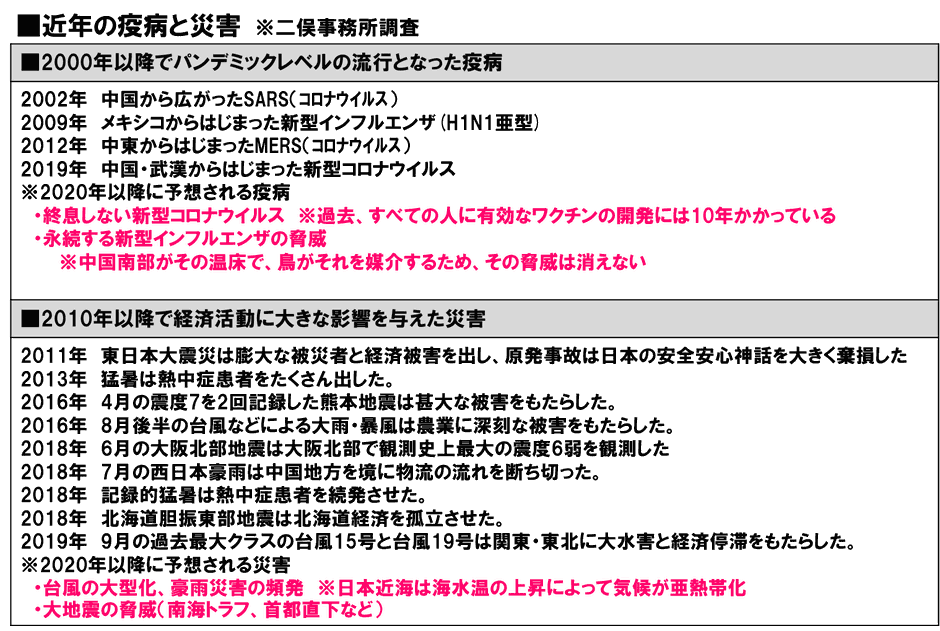

(1)疫病と災害の時代

●新型コロナウイルスの終息にはワクチンが開発されたとしても数年はかかる。そもそもコロナもインフルエンザも不安定で変化することが特徴のウイルスであり、それとのたたかいは永遠に続く。また、気候変動は水害を頻発させ、日本は、南海トラフ、首都直下型の大地震も迫っている。我々は、疫病と災害の時代を生きていると認識すべきである。

(2)新たな「分断」の進展

●疫病の時代は、グローバリゼーションにブレーキをかける。政治、経済、民族..あらゆる面での「分断」が進展する。民主主義対全体主義の新「冷戦」がはじまり、保護主義、排他的行動が底流化し、サプライチェーンの再編が起こる。

(3)消費の低下、経済の停滞・縮小の可能性

●消費は、感染防止と景気刺激のはざまで、不安定な経済状況が続き、構造的に低下する。経済も、構造的な停滞から構造的な縮小(恒常的なマイナス)に陥り、財政や社会保障が維持できなくなるリスクがある。新しい環境に政府・企業・社会が適応できる柔軟性を示せないと、国・企業・社会は環境変化に適応できないまま衰退する

(4)リモートが常態化し働き方、学び方が変わる。大都市依存が崩れる

●働き方はリモートが増え、日本型雇用(終身雇用など)の修正、組織のフラット化が進む。教育や子育ても、オンライン活用が進み、学校形態の多様化が進む。コロナで大都市集中の脆弱性が明らかになったことで大都市依存が崩れ始める。

(5)非接触経済が進展する、オンライン経済がオフライン経済を超える

●非接触型技術、サービスのオンライン化の進展で、デジタルシフトが加速。流通・決済は自動化・無人化が促進され、オンライン経済がオフライン経済を超える。オンラインとオフラインが混然一体となる。オフライン=リアルは、オフラインができない「体験」の場として重要になるが、利用頻度は低下する。

(6)UX起点のDXの時代の幕が開く

●コロナ禍でとても先進国とはいえない惨めなIT力を世界に露呈した日本は、いよいよ、AI社会に向かっての日本のつくりかえを始める。女性、若者、高齢者の就労者比率を上げ、GDP、人口1人あたりの労働生産性を上げる。教育を変え、AI社会に対応できる人を増やす。

●DX(デジタルトランスフォーメーション。デジタル技術を使って個客とつながる事業革新)の時代が始まる。それはマーケティングの王道UX(ユーザー・エクスペリエンス=顧客経験。モノ消費からコト消費への本格転換)の方向で進む。顧客にたいしバリューチェーンで対応するのではなくバリュージャーニーで顧客に寄り添い続けるビジネスにすすむ。

(7)両利きの経営 DXはデジタルネイティブの若手に任せる

●現実的には、既存事業できちんと稼ぐ努力をするとともに、新たな「インキュベーション・プラットフォーム」が必要になる。DXだ。既存事業の深耕と新規事業の開発の「両利きの経営」である。それには3つの過剰(過剰な分析、過剰な計画、過剰な法的縛り」を排除して臨む。第一に、新規事業は、アイデア発案とともに3つの過剰を排除してまずはやってみる(「アジャイル(素早く機敏)方式」)。その事業は本社から切り出し、別会社にして社長直轄で育成する。第二に、必要なのは新たなレールを敷く人間なので若手をリーダーに抜擢する

(8)プロが生き残り、アマは居場所をなくす

●コロナによって蒸発した仕事は消えたままになる。ただ、衰退していく職業でも「特別な付加価値を生み出すことができる人」は間違いなく生き残る。どの職業が淘汰されるかではなく、アマチュア(任務、指示にしたがうマニュアルワーカー)が消え、プロフェッショナル(ミッションと結果で動くナレッジワーカー)が生き残る。アマばかりの職業はそれによって淘汰になる。「プロ化」という現象がビジネス社会で確実に広がっていく

2.ニューノーマル市場

アフターコロナのビジネス環境を確認した。では、消費財(食品・日用品など)の市場はどう変わるのか。新しい様式「ニューノーマル」に転換すると言われている。

❶消費減退・回復の繰り返しと不要不急消費の低迷

●感染と収束が繰り返されるのにあわせて消費も縮小と拡大を繰り返す。交通・レジャー、贅沢品、普及途上品、といった不要不急消費は総じて低迷がつづく。一方、消費支出の減少は、家庭内部留保(貯蓄)の増加も意味する。

❷内食が増え、外食が減る

●食料支出は感染期に減るが、それは外食(即食)の減少に因るものであり、内食(小売店の食品売上)は逆に拡大している。感染期である2020年5月のスーパーのカテゴリ別posデータをみると精肉、野菜、日用品、酒、洋日配の伸びがとくに目立ち、惣菜、寿司の伸びが抑えられている。加工食品でも粉、パスタ、乾めん、デザート材料、ジャム、シリアルがとくに伸びている。防疫意識で外食を控え、仕事・学習でリモートが拡大し、家族の在宅率が増えたことが大きな要因と思われる。

●ただし、家に届く外食は増えている。

❸短時間・補充・大量目の消費、Aランク商品・大露出品・PBへ偏る

●防疫意識から買い物が短時間になり、目新しいものより慣れた定番アイテムを補充する消費になlり、家族の在宅率が上がるため大量目消費になる。なので、売上全体の8割を占め大きく優位置露出されているAランク商品、主通路など目立つ位置に露出されている商品、小売が積極的に売ろうとしているPBに消費が偏る。販売量が下位の商品は不利になる。新商品やいつもと違った商品を選ぶという行動や、個人や小量目の商材の選択は抑制される。

●これらは、小売側の人手不足、効率化への取組進展とあいまって進む。さらに、日本の食品・日用品の多くは、カテゴリートップのメーカーが小売の販売実績の分析と計画立てを代行するカテゴリーキャプテンの役割を果たしている。交渉がオンライン、リモートに移行し、製販双方での効率化が進展し、防疫意識が恒常化すれば、お客さまの需要の変化だけでなく、そういうサプライヤー側の都合で、カテゴリーキャプテンが多く持つAランク商品への集中が進む可能性も高い

❹オフライン&オンライン

●お客さまの生活へのデジタル・オンラインやりとりの定着、そして防疫意識、サプライヤー側のデジタル・オンライン技術の進展、効率化、DX(デジタルトランスフォーメーション)の進展などにより、オンラインビジネスが急拡大する。コロナ禍で危機を経験していない数少ない食品産業は他産業にくらべると遅れるが、たとえば、2.4%という全業種で最低レベルのEC比率も、拡大局面にはいると思われる。アマゾン、楽天、yahooショッピング、楽天西友、イオンネットスーパー、さらにオンライン注文の料理宅配などがすでに大きく実績を伸ばしている。また、オフライン側も、その代表であるウォルマートが多様なオンラインサービスを組み合わせて展開した結果、アマゾン以上の伸び率を獲得しているし、米国・中国の小売は、売場に設置された無数のQRコードにより、多種多様の情報発信を行い、新たな消費に結びつけている

●オンラインの拡大は、BtoCだけでなく、市場のすべての関与者との間、BtoBでも急拡大する

❺非接触

●効率化や防疫のため、現金受け渡し、対人接客が減り、カード決済が増える。ゆくゆくは、無人レジ自動決済の店舗も増えていく可能性がある。サプライヤーは、カード決済化、自動決済化にともなう新しいコミュニケーション手法をつくりだし、そのことを促進していくと思われる。同時に、リアル店舗での、非包装商品、多接触物、人手をかけたコミュニケーション(人手のかかる催事陳列、POPによる店頭情報発信、デモ販など)が減り、包装物、人手のかからないデジタルサイネージなどによる情報発信や、カード会員向けにオンラインで需要刺激して店頭購買にむすびつける販促が増える。メーカーなどのサプライヤーもそこに積極的に参加し、リアル(店頭)での購買に結び付けようとする。※その逆の、リアル店舗をショールーム化してバーチャルサイトで購入してもらう動きも活発化

❻供給力のある商品

●短時間消費、大量目消費、補充消費の拡大、Aランク・露出品・PBへの消費の集中は、一方で欠品を発生させる。ロジスティクスに問題をもつサプライヤーで必ず起こる。欠品は、上位サプライヤーにとっては大きな問題となり、下位サプライヤーにとってはビツグチャンスとなりうる。供給力づくりが、サプライヤーにとって大きな課題となる。

❼免疫力

●消費者が、新型コロナで最も関心を持ったのは健康・医療であり、はじめた新たな食生活で多かったのは、ヨーグルトなどの乳酸菌をとる、納豆などの発酵食品をとる、といった免疫力を上げるとされる食品の採用である。また、防疫を意識して生鮮品は他人の接触がない袋入りのものを選ぶようになった。疫病の脅威がつづく限り、この消費傾向もつづくと思われる。

❽客数減、客単価増

●リアル店舗は、短時間・補充・大量目の消費が中心になり、選択・小量目・個食が抑制されることで、共通して客数減、客単価増の事態に遭遇しつづける。また、オンライン消費の拡大により、リアル店舗の利用頻度は低下し、客数減は恒常的なものになる。それは、リアルにおいては、客数増が常に課題になるということでもある。

❾オンライン比率拡大の一方で効率化と体験場所化がすすむリアル

●リアル店舗(=オフライン)は、オンライン消費が拡大することで、その消費機会を徐々に失い、販売額を減らしていくことになる。それは、もともと人手不足で生産性の観点から効率化をすすめていたリアル店舗を、より効率化・コスト抑制に向かわせることになる。また、一方で、オンライン消費ではできない体験の場所としての機能を高めると思われる。家電量販店などのEC比率が高まっている業種がすでにそうなっているように、食品・日用品などのまだEC比率が低い業種でも、体験場所化が進み、お客さまもそれをリアル店舗にもとめてくると思われる。

➓社会と経済は一体 高まるSDGs関心

●withコロナ期は感染を抑え込むことと経済をまわすことの両方が同時に追求され続ける。そして、このコロナ禍によって世界中の人々が、社会と経済は一体のものという認識をもつに至り、その考え方のもと国連が定めた人類・地球を存続させるための2030年までの17の共通目標SDGs(Sustainable Development Goals)への関心が高まる。サプライヤーのSDGs取組実績がお客さまのモノ・サービスの選択肢において重要な位置を占めるようになると思われる。すでに、投資の世界で、SDGs取組実績を重要指標とするESG投資(Environment:環境、Social:社会、Governance:ガバナンスの略)が急速に拡大しているように。

⓫サプライヤー間格差が拡がる

●結果として、疫病の時代は、消費財(食品・日用品など)サプライヤー間での接触量とカタゴリー支配度の格差を広がりやすい。リアルのBtoC、つまりお客さま接点では、防疫が意識され、短時間・補充・大量目の消費、Aランク商品・大露出品・PBへの集中が進展する。売れ筋ブランドを多く持ち、売場をつくる主導権を握っているカテゴリーキャプテンが有利になる。BtoBの局面でも、カテゴリーキャプテンは、お客さま接点にたいし、防疫の観点から、たくさんのサプライヤーとの商談、取組会議、棚割会議は、抑制し、自分たちだけとの商談に集中しましょう、と促すし、お客さま接点側も、お客さまの消費がAランク商品に偏ってきていることから、それを受けいれやすくなる。そうしてカテゴリーキャプテンの支配力が高まり、下位サプライヤーは、徐々にお客さま接点との接触量を減らし、参加していた棚割り会議に出られなくなり、半期に一度の恒例だった取組会議の機会も無くしていく。それは、業績、シェアとなってあらわれることになる。

3.新しいマーケティング、新しい営業

そんなニューノーマル市場を前にして、サプライヤー(お客さま接点に接している製造業と中間流通業たち)のマーケティング、営業はどう変わるのか。

(1)マーケティングの定義、営業の使命、考える営業、は不変

ニューノーマル市場となっても、サプライヤー(製造業や中間流通業)のマーケティングの定義、営業の使命、考える営業という考え方、は不変である。まず、マーケティングの定義は、「Ⅰ営業のマーケティング」で示した以下のままである。

そのマーケティングの完結を担う「営業」の使命も、「Ⅱ考える営業」で示した以下のままである。

そして、営業のマーケティングの骨子も、「Ⅰ営業のマーケティング」「Ⅱ考える営業」で説明した以下のままである。

(2)しかし、市場の関与者構造(ペンタゴン)、活用する経営機能、考える営業のスキル(4つの営業)の中身は変わる

営業のマーケティングの大枠は変化しなくても、その中身が変わる。ほぐしていうと、営業が立つ“大地”であり、お客さま、お客さま接点、中間流通、影響者、生産者の5人の関与者がいる市場の関与者構造(ペンタゴン)が変わる。営業がその市場にたいして考え、準備する経営機能の範囲が変わる。そして、考える営業のスキル(4つの営業)の中身が変わる。その全体像を、1枚の図にして示しておいた。赤字が変化したところだ。具体的に、以下に説明していこう。

❶市場の関与者構造が変わる、すべての説得場面がオンライン・オフラインの2本線になる

まず、市場の関与者構造(ペンタゴンモデル)が変わる。

5人の関与者間のすべての説得場面がオンライン・オフラインの2本線になる。市場の関与者の中身も変わる。

第一に、「お客さま」の願望と行動が変わる。消費の減退・回復の繰り返しと不要不急消費の低迷がつづく。内食が増え、外食が減る。短時間・補充・大量目の消費が進み、Aランク商品・大露出品・PBへ偏る。オンライン消費、非接触消費が拡大する。免疫力、SDGsへの関心が高まる。

第二に、お客さま接点の中身が以下のように新しくなる。

1)旧来のお客さま接点

まず、旧来の実際に店舗をもつ「リアル」接点があるが、ここへのお客さまの利用頻度は低下する。小売(SM・GMS・CVS・Drg・DS・その他)、外食、法人、行政、パブリッツクスペース、学校、レジャー・交通、商店街などだ。さらに「デジタル」接点がある。「EC:エレクトリツクコマース・通信販売」と呼んでもいいだろう。アマゾン、アスクル、楽天などだ。EC消費は上がる。経産省の調査結果をみると、ECの販売額比率はカテゴリーによってだいぶ違う。家電、化粧品は30%以上に達しているが、食品はまだ2%台にとどまっている。

2)接点プラットフォーマー

そして、新たに、「接点プラツトフォーマー」が台頭し、お客さまの意思決定に大きく関わるようになる。ここでいうプラットフォーマーとは、売り手(お客さま接点・サプライヤー)と買い手(お客さま)をつなぐ場にいて情報受発信・販促・決済などにかかわる者をいう。彼らは、基本的に、デジタル技術によって買い手=お客さまに寄り添いながらデータの蓄積・分析をして、お客さまと売り手の双方に、オンラインおよびオフラインの双方でサービスを即応提供していく。

大きく2種類の接点プラットフォーマーがいる。ひとつはカテゴリー(業界)単位で存在するプラットフォーマーだ。旧来のお客さまを組織化している情報サイト、比較サイトや、Tポイント、waon、pontaなどのポイントカード会社などがそれにあたる。もうひとつは、お客さまの生活全般に対応して情報受発信・販促・決済にかかわるプラットフォーマーだ。paypay、aupay、d払い、linepay、などがそれにあたる。個々のお客さま接点や調査会社のもつ販売データとは比較にならない、お客さまの生活に寄り添った巨大なピッグデータをもつ。藤井保文氏の「アフターデジタル2」では、前者をサービサー、後者を決済プラットフォーマーと呼んでいる。中国では、すでに決済プラットフォーマーが市場の実権をにぎっているのがわかる。

❷活用する経営機能がマーケティング機能から経営機能全体(バリューチェーン全体)に広がる

そんな変化する市場にたいして、営業は、経営の機能を組み合わせて営業のマーケティングを計画し展開していくわけだが、その活用する経営機能も大きくひろがる。以前は、商品、流通、コミュニケーション、営業、ロジスティクスの、マーケティング・ファンクションで考えていた。が、これからは、研究・開発、生産・調達、経営管理(CSV・SDGs、両利きの経営=新たなUXに基づくDX推進など)、人事・総務(モチベーション&スキルアップ、リモートワーク、ジョブ型雇用、働き方改革、女性活用など)も入れた経営全体のバリューチェーンの範囲で考え、準備していかなくてはならない。ただし、活用する経営機能がひろがっても、営業個人の守備範囲が広がるのではない。実際には、それぞれの機能の専門家(プロ)が参加する大きな機能型ダイヤモンド営業としてすすむ。そうしないと、強大化するお客さま接点の要請に応えきれないし、競合に打ち勝っていくことはできない。

❸4つの営業すべてにオンラインのスキルが追加される

そして、営業機能の中身も変わる。営業の機能は、人脈づくり、会社力発揮、非価格の課題解決、価格・コストの課題解決、の4つの営業に分けられる。わたしはそう整理している。この4つの営業はこれまでは主にオフライン(リアル)のスキルで行われてきたのだが、これからは、これにオンラインのスキルが乗る、組み合わされる。

たとえば、「人脈づくり」の基本中の基本である接触量向上にはもうオンラインによる交渉スキルが欠かせなくなっている。「会社力」の商品価値の伝達には、オンラインコミュニケーションの先達であるジャパネットタカタや東進ハイスクールばりの面白く人をひきつけるプレゼンテーションが必要になり、ダイヤモンドフォーメーションもオンラインになると各階層の役割分担が見直されるし、社長も工場長もマーケ部もロジステイクス部も自由自在に登場する機能型ダイヤモンドフォーメーション営業が可能になる。「非価格の課題解決」は、オンライン販促の比重がどんどん高まっていく。「価格の課題解決」もオンライン販促の比重が高まるとともに、低コスト化のためのPB開発やロジスティクス取組がオンラインのやりとりで進むことになる。

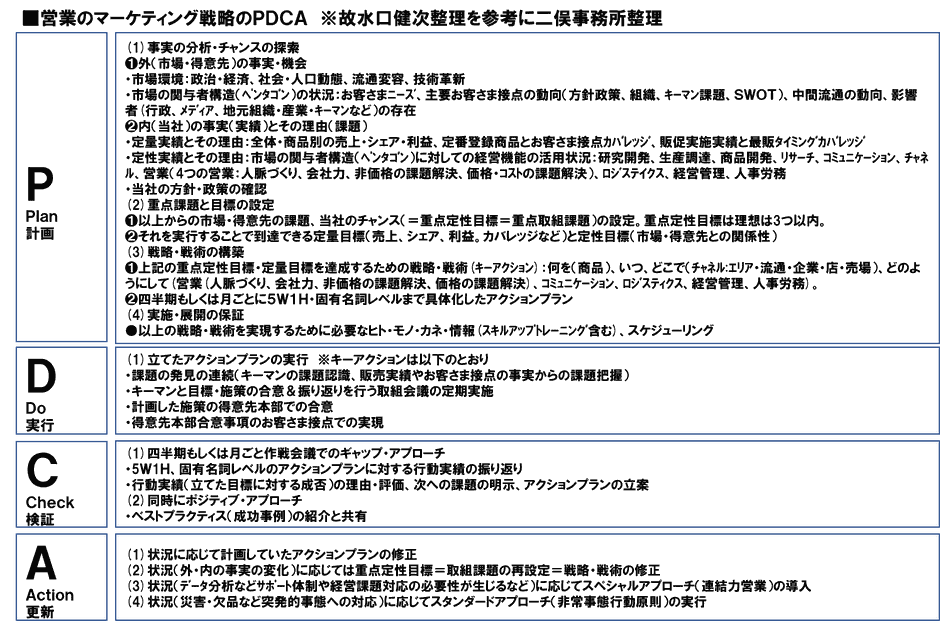

(3)マーケティング戦略の枠組みは大きくは変わらない

営業の戦略の枠組みは変わらない。過去に提示した「Ⅰ」「Ⅱ」の再掲になるが以下のとおりだ。しかし、その営業のマーケティング戦略の中身は変わる。前項で示したように、市場の関与者構造(ペンタゴン)、活用するバリューチェーン、考える営業の中身が変わるのだから、当然、戦略の中身は変わる。

❶戦略の定義、条件、構築ステップ、PDCAサイクルは大きくは変わらない

戦略の定義は変わらない。以下のとおりだ。

ただし、「営業のマーケティング戦略」の定義は、活用する機能が拡大したぶん、すこし変わる。以下のとおり。

「戦略」の条件も変わらない。「戦術」と対比させて説明すると以下のとおりだ。

戦略構築のステップも変わらない。❶事実の分析、チャンスの探索、❷重点課題と目標、❸戦略・戦術、❹実施・展開の4ステップで構築する。ちなみに、商品起点のマーケティング戦略構築の代表的ステップは、以下の、❶PEST、❷3C、❸STP、❹4P、❺PLC、である。大枠は同じである。

戦略のPDCAも変わらない。P=Plan・計画、D=Do・実行、C=Check・検証、A=Action・更新のサイクルである。

ただし、これまでのように何をするか(重点課題)を決めるまでを細かくフレームを使って時間をかけて進めると、結局、他とあまり変わらないアウトプットになりやすいという反省から、これからは、「やりたいこと、なりたいこと」=定性目標、から発想して具体的な計画に落としていく「バックキャスティング」という進め方も重視されている。

(4)新しい組織能力が要る

「何をすべきか」。それを重点課題と言ってよいだろう。戦略の肝心要のところだ。これまでは、通常、前記したように、それは外部と内部の事実の確認、言い換えるとSWOT-crossで候補がいっぱい見えてきて、そこからコレだと決めてもいいのだが、そのうえで、市場の規模と伸びやシェアを掛けてみるポートフォリオ分析をしたり、市場の重要課題別にそれらへの対応度を競合と比較して採点する戦略キャンパス(バリューカーブ)分析をしてみたりして何をやるか決める、といった方法を足して、「何をすべきか」は決められていた(方法論はほかにもいっぱいあるが)。

しかし、このコロナ禍は、日本はモノニーズへの対応は世界最先端だけど、デジタル技術が不可欠なコトニーズへの対応は、中国ほかアジアの国々とくらべても日本の企業は遅れてしまっていたことを気づかせた(韓国、中国をはじめとするアジアの国々は、モノ文明の最先端にいる日本に追いつくのではなく、モノ文明の先にあるデジタル文明に一足飛びで進むリープフロッグ(蛙飛び)型発展を選択し、デジタル化においては日本を追い抜いてしまった)。そして国内においてもニューノーマルというこれまでのオフライン(リアル)で作り上げた組織能力だけでなく、オンライン(デジタル)を駆使する組織能力もなくては有効に対応できない市場に直面してしまった。こうなると、既存の組織能力で対応できる市場の範囲を前提として考えるSWOT-cross、ポートフォリオ分析では、アフターコロナにほんとうの「何をすべきか」は出てこない可能性が高い。

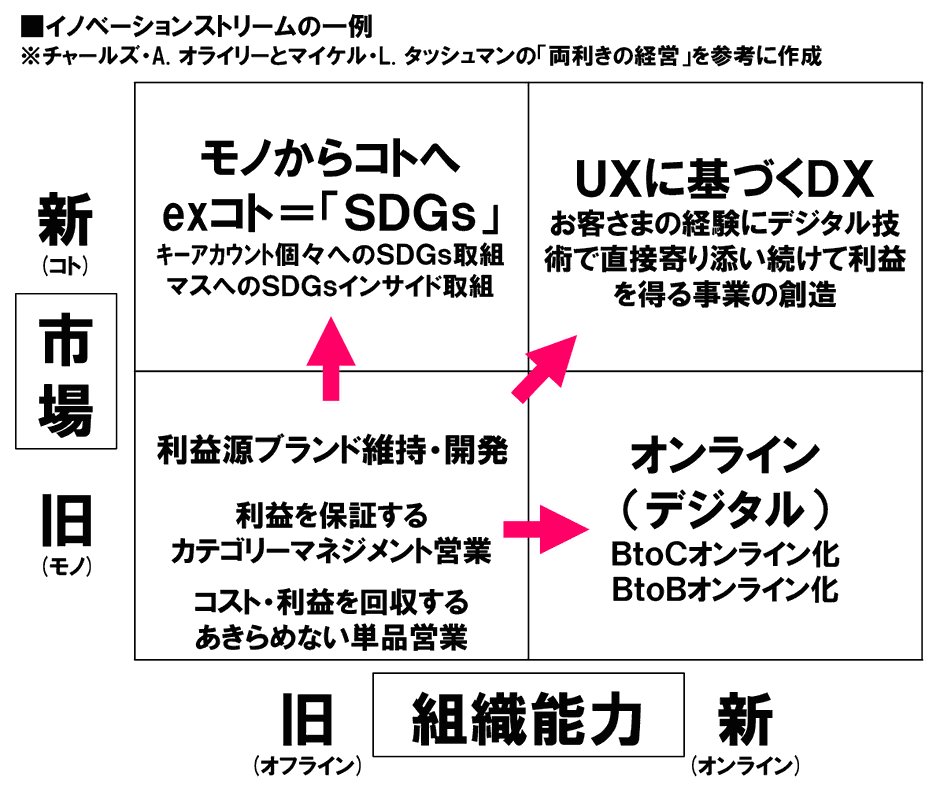

経営の知見が豊富な識者のみなさんが共通してこれからの経営の教科書として支持する論文がある。チャールズ・A. オライリーとマイケル・L. タッシュマンが著した「両利きの経営」である。

そのなかで、「イノベーションストリーム」という考え方が提示されている。縦軸に市場の新・旧、横軸に組織能力の新・旧、をとったシンプルなマトリクス分析だ。が、「組織能力」を軸に置いたのがミソで、これまでの経営とはまったく違うアウトプットが出るようになっている。現在地は、旧市場・旧組織能力だ。それをやめるというわけではなく、新市場・新組織能力に向かうための利益源として「深化」させなくてはならない、としている。その努力をしたうえで、3つの「探索」方向で新しい事業を創造する。ひとつは、旧組織能力を深めて新市場で事業を起こす、ひとつは、旧市場にいたまま新組織能力を獲得して事業を起こす、ひとつは、新市場にたいし新組織能力を獲得して事業を起こす。旧市場・旧組織能力のゾーンはいわば本業、新市場・新組織能力の3つのゾーンはイノベーション事業、これからは本業(深化)とイノベーション事業(探索)の両利きの経営が必要という主張だ。ヘンリー・ミンツバーグは、経営は「経験」が8割、残りのほとんどが「勘」、あとごくわずかに「科学」、という現実を示し、「経験」の自省からはじめて、すこしづつ変えていかないとイノベーションに至らない、と訴えたが、このオライリーとタッシュマンの両利きの経営は、そんなに悠長には構えていられない、と訴え、豊富な事例を挙げ、これを実現するにはいかに大変かもきちんと示しながら、両利きの経営を確立しなくてはならない、としている。一読をすすめる。

以下に、消費財サプライヤーが考える場合のイノベーョンストリームの参考例を示しておいた。

縦軸の市場の「旧」は「モノ」、「新」は「コト」、横軸の組織能力の「旧」は「オフライン(リアル)」、「新」は「オンライン(デジタル)」と言い換えることができる。

現在、まず重要なのは、これまで取り組んできた旧市場「モノ」×旧組織能力「オフライン(リアル)」を「深化」させることだ。

ブランド戦略でいうと、利益源ブランド維持・開発であり、営業戦略でいうと、利益を保証する得意先の課題解決型の考える営業、とくにカテゴリーマネジメント営業(カテゴリー全体で生産性を上げる工夫)をより強めること、そして伝統的なコスト・利益を回収するあきらめない単品営業(単品の価値を価格・非価格両面で訴求し需要を創っていく営業)を継続させることだ。これらによって、利益を確保し、新市場・新組織能力の「探索」に向かうことができる。

そして同時に3方向の「探索」に向かう。

第一は、新市場「コト」×旧組織能力「オフライン(リアル)」でのチャンスをものにすることだ。みんなでアイデアを出し合えばたくさん出てくるはずだ。たとえば、「SDGs」がそうだ。SDGs17目標に沿って、社会と、得意先と、お客さまと、自社の経済にメリットがある方法が、存在するはずだ。日本にはもともとこのSDGs的考え方があり、江戸時代より「三方良し」(社会よし、顧客よし、自分よし)と言い追求してきたわけだが、それを現代で捉え直した具体的目標と言ってもいい。それをひとつひとつ実現し、ビジネスにしていく。鶏肉生産販売のアマタケという会社が「サラダチキン」という鶏むね肉の加工商品を開発し大ヒットした。これは、社会にとってフードロス抑制、エネルギー消費抑制の効果があり、得意先にとって人手不足解決・コスト抑制(バツクルームやセンターでの加工が要らない)、廃プラ抑制(包装資材節約)、ロス抑制(賞味期限の長期化)のメリットがあり、お客さまにとって調理の手間の抑制(そのまま食べられる、メニュー材料になる)、ロスの抑制(賞味期限の長期化)、健康増進(低カロリー・高タンパクの優等生)の価値があり、自社にとってロスの抑制・利益の拡大(不人気部位ゆえに膨大に発生していた廃棄や値引きのロスがなくなる)になる。

第二は、旧市場「モノ」×新組織能力「オンライン(デジタル)」の新ビジネスを創造することだ。たとえば、医薬品や健康食品のオンライン(デジタル)販売がそうだ。協和発酵の「オルニチン」という肝臓によい健康食品が売れている。同類の健康食品は以前よりたくさん商品化されているが、協和発酵のこの商品が一番だ。既存の医薬・健食や食品のオフライン(リアル)のルートで売らず、オンライン(デジタル)だけで販売した。つまり旧い組織能力に頼らず、新しい組織能力をつくって市場に出した。いまや健康食品業界トップに君臨するサントリーの健康食品商品群も同じ方法とみてよいだろう。このような医薬品や健康食品は、健康面でやや問題をかかえているお客さまがもとめる。リアル(オフライン)で販売してもいいが、健康面で不安をもつお客さまは人目にたつ店頭で買うこと自体に恥ずかしさを感じる場合もある(商品価値による)。また、大手の小売チェーンは取扱いあたってリベート(販売達成謝礼)やアローワンス(協賛金や登録料)を要求する場合もある。そこで、お客さまは恥ずかしがることなく安価に買えて、生産者も利益が残りやすい、オンライン(デジタル)が選択された。

第三は、新市場「コト」×新組織能力「オンライン(デジタル)」の、まったく新しいビジネスを創造することだ。たとえば、「UXに基づくDX」がそれにあたる。UXとはユーザー・エクスペリエンス(お客さまの経験)のこと(CX:コンシューマーもしくはカスタマーのエクスペリエンスという場合もある)、DXとはデジタル・トランスフォーメーションの略で、デジタル技術を活用してお客さまと直接つながった新事業を創造することだ。あわせて「お客さまの経験にデジタル技術で直接寄り添い続けて利益を得る事業の創造」と言える。2000年に、B・J・パインとJ・H・ギルモアが「経験経済」という論文を世に出した。モノを選択する時代から経験(コト)を選択する時代に変わる、と主張した。日本でも、かねてより、モノからコトへ、と言われていたのだが、この本はあらためて大きな影響を与えた。この勢いを得て、多くの実務家たちが「モノからコトへ」とより強く訴えた。が、一方で、「モノ」をその機能的便益と相対価格で提供することが相変わらず有効だ、と主張する人々もそれ以上に存在し続けた。ところが、誰もがインターネットを通じて直接つながり膨大な情報をやりとりできる社会になったこと、そしてこの新型コロナウイルスの世界蔓延という事態によって、「経験経済」がようやく現実的になった。

近未来の姿としてこんな「UXに基づくDX」像が想像ができる。このコロナ禍で医師の初診からインターネツトを使ってもよいようになった。医師会、医療健康機器・IT機器・トイレなどの住宅設備のメーカー、医薬品・健康食品・食品などのメーカー、生命保険会社、などがチームを組んで、スマホやコンピュータのOS(ウインドウズやiphoneやアンドロイドなどの基本ソフト)の上にアプリケーションソフトを開設して、お客さまの身体と直接つながることで、お客さまの健康状態がリアルタイムでわかり、問い合わせ、助言・診断、さらには医薬品・健康食品・食品・健康機器などの売買までが、直接おこなわれるようになる。疫病と人類のたたかいを紹介した様々な書籍を読む限り、今回、21世紀はじめ、世界大流行を引き起こしたコロナウイルスや、20世紀はじめにスペイン風邪という名前で世界中で猛威をふるい、いまも毎年、その進化型とたたかいつづけているインフルエンザウイルスは、人間がワクチンや治療薬を開発し続けたとしても、“彼ら”の進化力に完全に打ち勝つことはできないと考えてもいいだろう。となると、人間は、抵抗力(免疫力)を上げるしかない。ビジネスはその努力の上に乗って展開されるべきかもしれない。

4.新しい営業の8つの課題

「UXに基づくDX」に向かわなくてはならない。が、そのまえに、我々は、目の前の現実「ニューノーマル市場」に取り組まなくてはならない。ニューノーマル市場は、営業という機能に新しい課題をつきつけた。以下のとおりだ。

この項では、それぞれの課題の概要を確認していく。

ここから扱っていくのは、前出の「両利きの経営」の旧市場・旧組織能力の「深化」のゾーンの話だ。とはいうものの、実際には、ニューノーマル市場での営業は、新市場・新組織能力に触れることがいっぱい出てきてしまうが-。

(1)市場の関与者構造とくにお客さまとお客さま接点の新理解

(2)ニューノーマル市場戦略構築

(3)需要創造と社会貢献を両立するSDGs営業

(4)オフラインは短時間購入・脱チラシに耐える露出

(5)オンライン・非接触型コミュニケーションの拡大

(6)供給力確保

(7)リモートワークノウハウの確立

(8)プロ化とリモート化で可能になるバリューチェーン営業

(1)市場の関与者構造とくにお客さまとお客さま接点の新理解

サプライヤーは、まず、ニューノーマル市場の関与者構造(ペンタゴン)を、とくに変化の起点となるお客さま(消費者)とお客さま接点を、新たに理解し直さなくてはならない。

❶まず、お客さまを新たに理解し直す。これまでの確認からお客さまの変化の方向を挙げておくと以下のようになる。

1)消費減退・回復の繰り返しと不要不急消費の低迷

2)内食が増え、外食が減る

3)短時間・補充・大量目の消費、Aランク商品・大露出品・PBへ集中

4)オフライン&オンライン(オンライン消費の拡大)

5)非接触

6)免疫力

7)高まるSDGs関心

具体的に理解する方法はたくさんある。お客さま接点企業のPOSデータや、そのPOSデータを集めている業界団体やリサーチ会社のデータ、さらに内外のたくさんの消費者調査データ、近年急拡大しているお客さまプラットフォーマー(様々な情報サイト、比較サイト、Tポイント・waon・pontaなどのポイントカード会社、お客さまの生活全般に対応して情報受発信・販促・決済にかかわる会社(paypay、aupay、d払い、linepayなど)が提示するお客さま情報、などもみて、お客さまの生活、消費行動がどう変わったかを確認する。

❷お客さまの消費行動の変化は、そのままお客さま接点の変化となる。

中国に住む藤井保文氏は、お客さまに接する最大の権力者は、リアル接点ではなく、膨大なお客さまの消費データを持つ決済プラットフォーマー、もしくは業界ごとにお客さまの消費データを膨大に持つサービサーに移行すると予測している。

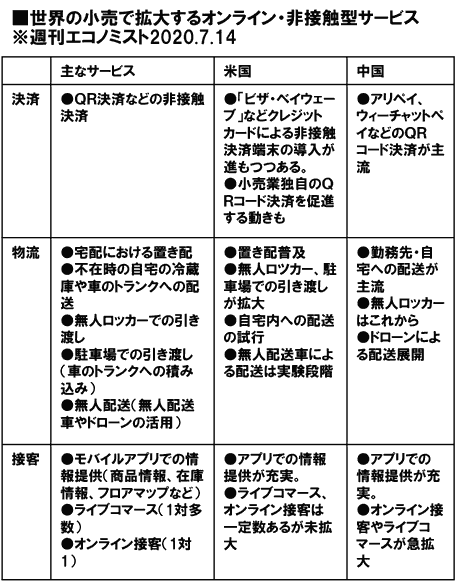

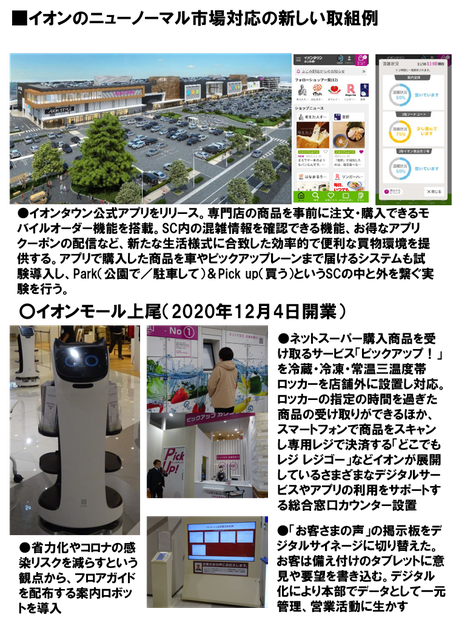

たとえば以下は、世界のお客さま接点で拡大するオンライン・非接触型サービスの要旨と、イオンのニューノーマル市場に対応した新しい取り組みの一部だ。デジタル(オンライン)接点の拡大はもとより、リアル(オフライン)接点もデジタル(オンライン)を組み込んだ多様なサービスを揃えてたたかおうとしていることがわかる。

併せて、従来のお客さま接点、そして新しいお客さまプラットフォーマーのキーマンに、方針・課題をきちん聞く必要がある。

❸さらに、そんなお客さま、お客さま接点と接している中間流通の方針、影響者(行政、メディア、団体)の方針、理解する

(2)ニューノーマル市場戦略PDCA

ニューノーマル市場の理解のうえで、新しい市場戦略のP(計画)・D(実行)・C(検証)・A(更新)のサイクルを回す。PDCAの詳細は前項で示したとおりだ。

ただし、P(計画)=戦略構築の段階では、これまで確認してきたように、いくつかの新しい事態を反映させる必要がある。

❶市場の5人の関与者(お客さま、お客さま接点、中間流通、影響者、生産者)の間のすべての説得場面がオンライン・オフラインの2本線になる。

❷お客さまの新しいニーズ(消費減退・回復の繰り返しと不要不急消費の低迷、内食が増え外食が減る、短時間・補充・大量目の消費、Aランク商品・大露出品・PBへ集中、オフライン&オンライン(オンライン消費の拡大)、非接触、免疫力、高まるSDGs関心)を前提として考えなくてはならない

❸お客さま接点が変容する。旧来の実際に店舗をもつ「リアル」接点、小売(SM・GMS・CVS・Drg・DS・その他)、外食、法人、行政、パブリッツクスペース、学校、レジャー・交通、商店街などは、旧来のモノの価値の提供方法を深めるか、縮むか、デジタル(オンライン)の技術を組み合わせた展開を模索する。旧来の「デジタル」接点つまり「EC:エレクトリツクコマース・通信販売」は拡大する。そして、新たに、デジタル技術によってお客さまに寄り添いながらデータの蓄積・分析をして、お客さまと売り手の双方に、オンラインおよびオフラインでサービスを即応提供する「接点プラツトフォーマー」が台頭し、お客さまの意思決定に大きく関わるようになる。

❹疫病の時代は、リアルのBtoCでは、防疫が意識され、短時間・補充・大量目の消費、Aランク商品・大露出品・PBへ偏りが進展する。BtoBの局面では、カテゴリーキャプテンが、お客さま接点にたいし、防疫の観点から、多数のサプライヤーとの商談、取組会議、棚割会議は抑制し、自分たちだけとの商談に集中するよう促し、支配力を高める。下位サプライヤーは、お客さま接点の接触量、商談機会を減らし、実績の低下に向かう。カテゴリーキャプテンは、そのことを機会と捉えて推進し、下位サプライヤーは、接触量を上げる方策を考えなくてはならなくなる。

❺そのうえで、生産者や中間流通ののサプライヤーは、バリューチェーン全体を組み合わせた戦略を準備し、展開、検証、更新をしていくことになる。

(3)需要創造と社会貢献を両立するSDGs営業

そして、ニューノーマル市場戦略には、社会貢献と経済貢献は一体のものというSDGsの考え方を組み込む必要がある。

SDGs営業は「Ⅴ SDGs営業 連結力営業の行く先」で詳細を示してあるので、ここではその要旨を再掲する。

❶まず、重要なのは、40代以上のオジサンがSDGsを理解すること

実は、SDGsは、政治・経済のリーダー的位置に就く者たちばかりの40代以上のオジサンにはあまり理解されていない。環境・社会貢献のことだと思っている。売上や利益にはつながらないが、企業が環境・社会のために別物としてコストをかけてやらなくてはならないこと、そんな理解をしている。彼らの人生の中には社会貢献と経済貢献は一体のものとして経験を重ねた経験が無いから-。なので彼らの部下である若い男性もその影響を受けてしまっている。たいして30代以下と40代以上の女性は、子供が小中高校・大学で必修科目として教えられているし、日常の家庭生活の中でたくさんSDGs情報に触れているので理解が進んでいる。ご存知だろうか。NHKによると、新卒大学生を2020年春卒業者と2021年春卒業者でSDGsの認知率を比較すると、52.9%から76.4%に跳ね上がり、2021年春卒業の大学生は65.2%が企業の社会貢献度の高さが企業志望に影響したと回答している。企業のSDGs取組は雇用にも大きく影響するようになっている。

●CSR(corporate social responsibility)という言葉がある。「企業は利益を追求するだけでなく、社会へ与える影響に責任をもち、持続可能な社会を築いていくべき」という考え方だ。起源は1919年のドイツワイマール憲法の条文と言われている。いまの40代以上のオジサンたちの理解はこのCSRだ。

●CSV (Creating Shared Value) という言葉がある。2011年マイケル・E・ポーターによって提唱された。「社会の利益と自社の利益(経済)の両立を戦略として進めよう」という意味だ。これによって、経済追求で得られた利益の一部を社会貢献に費やすCSRで留めず、社会貢献と経済貢献の両方を同時に追求した活動を進めようという考え方が広がりだした。

●SDGs(Sustainable Development Goals)という言葉がある。2015年国連総会で全会一致で採択された人類・地球を存続させるための2030年までの共通目標のことだ。17の大目標とそれをほぐした169の小目標で構成される。地球上のすべての国・企業・人が、誰一人取り残さないで、社会・経済・環境を一体のものとして捉え、PDCAをまわしていく、というもので、これにより、抽象的だったCSVが具体的な目標とアクションに結び付いたといえる。

SDGsは、環境・社会貢献のことだけを言うのではない。お客さまにそういうニーズが爆発的に拡大したわけでもない。地球・人類存続のために、もっとも影響力がある、政治と経済に居る者がリードして進めなくてはならないものだ。「売りにつながらない」。当然である。だから経済のオジサンたちが努力して「売りにつながる」ようにしなくてはならないのだ。

40代以上のオジサンたちよ、理解者のプレゼンを聞こう。たくさん出ているSDGの本を読もう。いちばんのおすすめは「持続可能な地域のつくり方」(筧裕介著・英治出版)だ。この本は、自治体を対象にした本だが、企業人も十分にあてはめて理解できる。SDGsの成り立ちの経緯や意味だけでなく、展開のためのPDCA方法論まで唯一具体的に紹介している。

❷自社のSDGsマップをつくる

自社がSDGs17目標についてどんな能力をもっているか整理する。

まず、本社の担当部署が、SDGsマップを作成する人を選び集める。本社営業スタッフ部門と、本社近くにいる広域営業や首都圏営業からもすこし、さらに営業以外の機能部門、研究開発、生産調達、商品開発、リサーチ、コミュニケーション、ロジスティクス、経営管理、人事労務からもすこし加わってもらうほうがよいだろう。本社の担当部署は事前に、該当する社内の既存事例を集めて、参加メンバーに参考例として配布しておく。

メンバーに集まってもらったら、グループに分けて、グループワークとして、大きなSDGsマップに17の目標に沿って当社としてできること=イシュー(論点、課題)を付箋に書いて、該当する場所に貼っていく作業になる。事前配布した参考例から出してもよいが、そこにはないノウハウ・事例、さらにはこれから計画していること、をたくさん出してもらう。2時間程度で1回とし、1回で終わらなければ、複数回実施して、発表しあい、最終的にひとつにまとめる。

以下に、まったく架空のメーカー営業の架空のSDGs営業マップを、サプライヤーSDGsマップとして示しておく。

❸得意先の課題と自社のSDGsマップをつなげる

自社のSDGs能力は、得意先のどんな課題にお役に立てるのか、そこをつなぐことで使える施策になる。

なので、こんどは得意先の課題を把握する。課題とは問題、弱みのことではない。課題とは、方針・政策、強み・弱みや機会・脅威の認識、課題・問題意識、のすべてだ。これを、いつもの商談窓口に聞くだけでなく、得意先の組織図に沿って、トップ、経営管理(経営企画、環境社会対応など)・人事総務、マーケテイング・販促、調達・計画、オペレーション・店舗、情報・物流の各部門のキーマンに聞くことが理想だ。キーマンは部門長・担当者いずれでもありうる。ホームページやニュースリリースもみる。そうすることで、得意先のすべての課題がみえてくる。

そのみえた課題を、部門・階層別に整理してもよいし、SDGsマップ上に配置してもよい。SDGs17目標は前記したように社会・経済のすべての目標を含んでいる。だから、その17目標ののうちのどれかに必ず当てはまる。

すべての得意先の課題を整理する場合は、本社と、本社近くにいる広域営業や首都圏営業も加わって、それぞれの持っている情報を出し合いまとめればよい。個々の得意先の課題を整理する場合は、担当者がそのまままとめればよい。

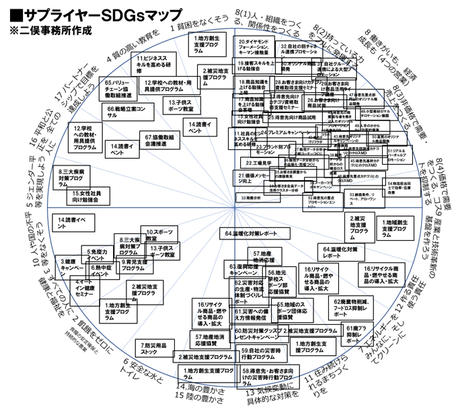

以下に、二俣事務所が小売業のキーマン課題ヒヤリング調査結果をSDGsマップとしてまとめたものを示しておく。

❹SDGs営業を展開する(PDCAをまわし、ベストプラクティスを収集共有し、新しい組織能力を獲得する)

SDGs営業を展開する。得意先にたいしPDCAをまわす。得意先へのすべてのプレゼンテーションの冒頭に得意先の課題と自社のSDGsマップ、そして取組テーマを設定しておくようにする。とくに年間の目標・計画を合意する取組会議でのプレゼンには必須である。そして合意し、実績をつくっていく。営業全員でPDCAをまわすことでベストプラクティス(成功事例・ノウハウ)が蓄積される。それをどんどん収集・共有して、組織能力全体を高めていく、否、新しい組織能力を獲得していく。

❺下位サプライヤーにとっては接触量を維持・増加させる唯一の手段

疫病と災害の時代。BtoC場面ではお客さまの選択が上位商品に偏り、BtoB場面では、カテゴリーキャプテンが、そのBtoC場面の事実と、防疫の観点から、下位サプライヤーとの商談は抑制するよう促す。下位サプライヤーは調達・計画部門の担当者との接触量を減らし、定番と販促の両方で露出の機会を失っていく。そのなか、SDGs営業は、トップ、経営管理(経営企画、社会環境対応など)、広告販促、そして調達・計画部門の部長との接触量を上げる唯一の手段である。

(4)オフラインは短時間購入・脱チラシに耐える露出

リアル店舗では、防疫意識から買い物が短時間の補充消費、しかも信頼のおけるAランク商品や大きく露出された商品に購買が偏る。小売も、人手不足トレンドのうえに、防疫観点から、売場に人手をかけることをより一層抑制する。チラシが抑制され、催事陳列が減り、デモ販やイベント、関連販売が少なくなり、新商品の紹介も以前ほどしなくなる。

なので、リアル店舗ではお客さまの目にとまる位置に大きく露出する努力が重要になる。以下の方法が挙げられる。

❶カテゴリーマネジメントを実施する得意先を増やす

得意先の調達・計画部門と一緒にカテゴリー全体の品揃えや売り方を考え実行していくカテゴリーマネジメントを増やす。そういう得意先を増やす。もしくは、カテゴリーマネジメントを任されているサプライヤー(メーカーや卸)と組んで、一緒に考える立場になる。そうすることでカテゴリの有力影響者になり、自社商品の大きな露出を確保する。カテゴリーマネジメントを任されているサプライヤーのことをカテゴリーキャプテンというが、実際には、その立場に立っているのは、販売実績がそのカテゴリーのトップクラスのサプライヤーである。彼らは、長期にわたりその位置についていることが多く、カテゴリーマネジメントによって高くて安定した販売目標を立てやすいため、その目標値は、サプライヤーの生産・調達計画にも結び付いている場合が多い。

❷カテゴリー・イン・カテゴリー

実際、販売実績が下位のサプライヤーがカテゴリーマネジメントに関与することはなかなか難しい。そこで、売場全体のカテゴリーの中に新しいカテゴリーコーナーをつくりそこのカテゴリーマネジメントを任せてもらう。つねに、需要は、つぎつぎと登場してくる新しい価値(品質・機能など)によって分解し、再構成されている。なので、そのトレンドを、販売データなどから見つけ、新しいカテゴリーコーナーをつくることを提案し、そのカテゴリーのマネジメントだけは自社に任せてもらうということだ。

❸突出価値ブランドに絞ってそのブランド育成に専念する

強い単品ブランドに育てることで自社商品の露出を確保する。Aランク商品にする、増やす、Aランクのなかでも上位の商品にしていく、ということだ(Aランク商品とは、全体の8割の販売の量もしくは金額を占める商品のこと)。

ブランドの育成方法は「Ⅰ営業のマーケティング」「Ⅱ考える営業」で詳しく紹介しているので、ここでは要点だけ確認する。お客さまの認知・経験(トライ)・採用(リピート)を上げる行動をセオリー(原理・原則)に基づいて徹底的に継続して行うということだ。

1)サプライヤーのナショナルブランド商品には、自社の利益の源となる突出価値ブランドと、市場影響力を上げるために売上を稼ぐキャッチアップブランドの2つがあるが、対象商品は利益源の突出価値ブランドに絞る。

2)販促は、オフラインでは、得意先の重点販促連続エントリー(チラシ掲載がのぞましい)、お客さまと得意先に試飲・サンプリング・勉強会を重点展開する。オンラインでは、あとで紹介するが得意先がもつスマホ向けアプリなどにエントリーしていく

3)定番売場は、前記したようにカテゴリーマネジメントかカテゴリー・イン・カテゴリーを狙う

4)営業は、担当営業だけの商談でなく、地区長、商品開発・マーケティング、リサーチなど本社スタツフも巻き込んだダイヤモンド営業で商談にのぞむ。

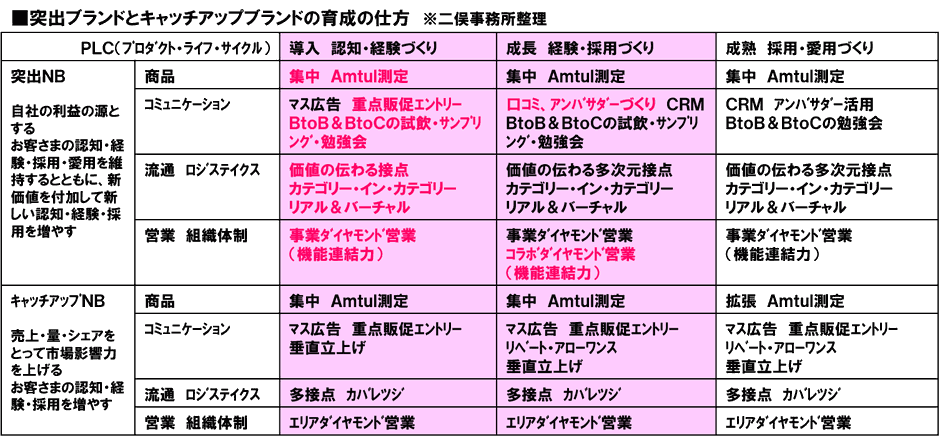

以下に「Ⅰ」「Ⅱ」でも示した図「突出ブランドとキャッチアップブランドの育成の仕方」を再掲しておく。

❹店舗のモチベーションを上げる

本社の調達・計画部門は売上・利益のノルマで管理されている。店舗は在庫・効率を最大の課題としている。なので、店舗のモチベーションを上げる努力をする。

日頃より店舗の担当者と十分に会話しておく。店舗の陳列作業を自社・競合の商品関係なく手伝う、催事陳列しても残って在庫にならないように催事後の展開方法を提案しておく。

疫病の感染期は行動が制限されるが、メールやSNSで直接応援の言葉を送る、店舗で困っていることを聞き、防疫ツールを調達して送る、サンプリングとして商品を直接送る。

❺得意先オリジナル商品をつくる、得意先オリジナル商品と一緒に売る

得意先は、利益確保や差別化のために、競合にはないオリジナル商品をつくりたいと思っている。得意先は、利益がとれて、差別化になるオリジナル商品は、人手不足と防疫で人手をかけないと決めた売場であっても、必ず、大きく露出する。

なので、得意先オリジナル商品の開発する。

または、得意先オリジナル商品と自社のナショナルブランド商品を一緒に陳列する販促施策を提案・展開する。

❻マイチャネル、価値の伝わる接点

サプライヤーからみた流通は「マイチャネル・価値の伝わる接点」と「オープンチャネル・大きい&伸びる接点」に分かれる。

「マイチャネル・価値の伝わる接点」は、自社商品を確実に、露出でき、価値が伝えられる、何がいつどれだけ売れているかわかる、オンラインでデータがとれればそれがリアルタイムでわかる。むかしの系列販売店がそうだが、いまでもそれが残っているのは消費財では自動車、家電、化粧品、飲料(自動販売機)などしかない。また、オープンチャネルの中で特別な関係を結んで自社ブランドコーナーを持たせてもらっているところも「マイチャネル・価値の伝わる接点」にあたる。ドラツグストアや家電量販店や一部のスーパーで見受けられるブランド別コーナー展開がそれにあたる。

現代は多くがチェーンストアによる「オープンチャネル・大きい&伸びる接点」だ。総合スーパーや専門スーパーやコンビニエンスストアなどが「大きな接点」、ドラツグストアやEC(オンライン)などが「伸びる接点」にあたる。「オープンチャネル・大きい&伸びる接点」は、そこと前出のカテゴリー・キャプテンのような特別な関係になれば、マイチャネルに近いメリツトは得られるが、それはごく少数の上位サプライヤーだけであり、その他の多くの下位サプライヤーはそのような恩恵は得られない。

下位サプライヤーは、お客さま接点のトップと他にない特別な価値の提供を約束するなどの特殊な関係をつくり、この「マイチャネル・価値の伝わる接点」をつくっていくしかない。

(5)オンライン・非接触型コミュニケーションの拡大

リアル接点ではチラシと人手をかけた施策が減る。そのぶんオンライン・非接触コミュニケーションを拡大していくことになる。

❶非接触コミュニケーションに参加する

人手抑制と防疫意識で、非接触のコミュニケーションや決済が増える。カード決済、EC・宅配、無人店舗などだ。従来の、チラシ販促、店内催事、POPも大事だが、以前よりは減価するし、お客さま接点が効率化のために減らしていく傾向にある。代わりに人手がかからない、電子プライス、デジタルサイネージ、QRコードにかざしてもらっての情報発信などが活発になる。サプライヤーはそれらの新しいメディアにも積極的に参加していく必要がある。そのためには、窓口の調達・計画部門との商談だけでなく、販促などのコミュニケーション部門との接触を増やし、方策を理解し、積極的に参加していく必要がある。

❷オンラインコミュニケーションを知る、積極的にはいっていく

さらに、リアル店舗では短時間・補充消費に偏るため、お客さまが来店する前に、オンラインで刺激して、そのままオンラインで買ってもらう、またはリアル店舗での購入につなげる、オンラインコミュニケーションを拡大する必要がある。お客さま接点のオンラインコミュニケーションは大きくは次のように分類できる。

1)自社サイト

ⅰ自社ホームページ

ⅱ自社オンラインショップ

ⅲ自社スマホアプリ

2)EC業者(アマゾン、アスクル、楽天など)活用

3)接点プラットフォーマー活用

ⅰ情報サイト(シュッフー、クックパッド、価格ドットコムなど)

ⅱポイントプラットフォーマー(Tポイント、waon、pontaなど)

ⅲ決済プラットフォーマー(paypay、aupay、d払い、linepayなど)

まずは、リアル得意先のお客さま接点がどんなオンラインコミュニケーションを使っているかを把握し、得意先のその運営部門との接触を増やし、彼らの施策に積極的に参加していく必要がある。併せて、EC業者、接点プラットフォーマーとの接触・利用も積極的に増やしていく必要があるだろう。

たとえば、もっとも大きなお客さま接点のイオンがもつ、自社オンラインショップと自社スマホアプリを以下に挙げておく。

(6)供給力確保

これからもつづく疫病、災害は、需要が異常値を出す。商品の欠品が頻繁に起こり、選択の時代のはずなのに、30年以上前の供給力の時代に戻ってしまう。感染期でも供給力を保持し続けられるかどうかで実績は決まってくる。備えが不足しているメーカーは緊急事態時(疫病感染、災害時)に供給力で問題を発生させ、欠品が必ず出てくる。自社だけは、そうならないよう、緊急事態時を想定したロジスティクスを組んでおく。大きくは生産拠点づくりだが、そのまえに物流拠点づくりが重要になる。やむおえず供給できない商品が出そうな場合は、とくに下位メーカーは、切らしたら復活が見込めない商品の供給に留意する。切らすと復活が困難だから。営業は、頻繁に、物流、卸と情報交換し、供給が滞らないよう注意する。

(7)リモートワークノウハウの確立

リモートワークが拡大する。社内でも、対得意先でも。コロナ禍の外出自粛でそのことが可能なことが証明されたわけで、長期的に継続もしくは拡大していくだろう。なので未経験だったリモートワークノウハウの早期の確立が重要になる。

対得意先は、リーダー層や、他機能メンバーの役割が焦点になる。リーダーは担当とは違う高度な情報提供力、もっといえばコンサルティング力が要る。他機能メンバーは、リモートワークの時代だからこそ活躍の場が増える。※次項で説明

対内部も、マネジャとメンバーのコミュニケーションのあり方が重要になる。リアルワークのときにやっていた管理、叱咤の外発的動機付けマネジメントでは、担当のやる気は出ない、担当のやる気を上げるには、理解、応援が主体の対応に変わる必要がある。内発的動機付けである。伝え方も東進ハイスクールのプロ講師の教え方やプロの経営コンサルタントのファシリテーション技術が重要になる。リモートワークを説明するほとんどすべての本が、リモートワークは、リアルのときより情報量が圧倒的に不足するため誤解が生じやすいと指摘している。経験の浅い若い社員では孤立も起こりやすいと注意を促している。

そもそも、わたくし二俣の認識だが、マネジメントのコミュニケーションは、否定、理解、応援の3つのバランスよい組み合わせで成り立つと思っている。否定が多すぎるとパワーハラスメントにつながる。年を経ても考え方・スキルが大きく変化していない以前は、否定の多いマネジメントは当たり前のように存在できた。しかし、リモート、デジタル、SDGsといった新しい考え方・スキルが大勢を占めるこれからは、オジサンによる否定主体のコミュニケーションではチームをけん引することはできない。オジサンによるマネジメントは、敢えて理解、応援を重視した理解・応援・否定の3つのバランスが必要になる。

(8)プロ化とリモート化で可能になるバリューチェーン営業

前項でも触れたが、リアルワークのときに、指示されたことだけをやっていた担当者、管理・叱咤ばかりをやっていたリーダーは、要らなくなる。自分で、市場の事実・チャンスをどん欲に探し計画を立て実行できるプロの担当営業、担当営業の内発的動機付けが上手で、しかも担当営業はできない、経営・マーケティング・財務の専門知識を有し、助言できる能力をもったプロのリーダー、が必要とされ、生き残っていく。

日本の営業マン、正確に言うと、指示されたものを指示された方法で売るだけの「販売者」としてだけの営業マンは、21世紀にはいってから減少し続けている。営業のプロ化、リモート化は、そのことを一層促すことは間違いない。

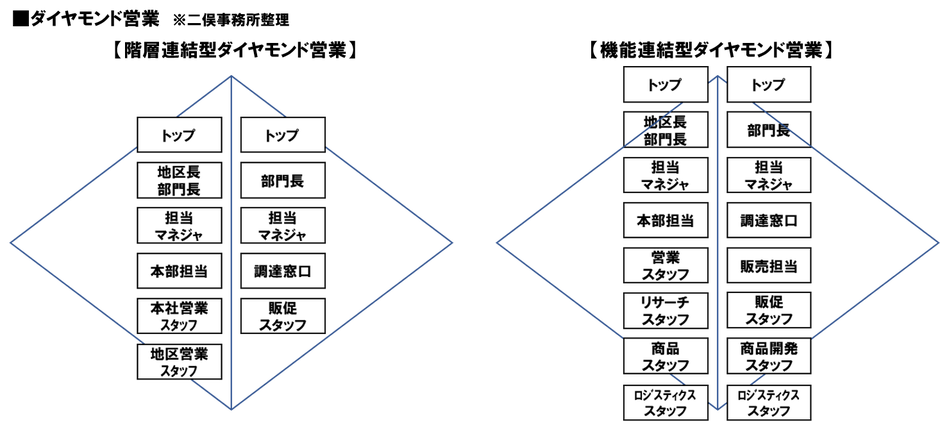

また、ダイヤモンド営業が変わる。日本のダイヤモンド営業はサプライヤーのトップ・地区長・リーダー・担当営業・地区スタッフが、お客さま接点のトップ・調達計画部門長・担当バイヤー・スタッフという縦の階層同士が集まって話し合う階層型ダイヤモンド営業が多くを占めていた。コロナ禍は、その組み合わせのリアルな顔合わせの場の運営を困難なものにした。代わりに、商品開発、生産、物流、広告販促、リサーチの各機能担当者が必要に応じてどんどん参加するリモートによる機能型ダイヤモンド営業、言い換えると「バリューチェーン営業」を、すすめるキッカケづくりになったと言える。そもそもダイヤモンド営業は米国で機能型ダイヤモンド営業として生まれたわけで、日本も、リモート営業の普及によってそのスタイルが増える可能性が出てきたわけだ。

以下に、階層型ダイヤモンド営業と、機能型ダイヤモンド営業を示した図を掲出しておく。

5.新しい営業をはじめよう

わが社のイノベーションストリーム、旧市場×旧組織能力の「深化」と、新市場×旧組織能力、旧市場×新組織能力、新市場×新組織能力の3つの「探索」を、考え、決めるときを迎えている。

まずは、旧市場×旧組織能力の「深化」の領域の取組だ。つまり前出の「新しい営業の8つの課題」への取組だ。しかし、「深化」といっても新しい「探索」の考え方・行動に触れる「深化」だ。だから、8つの課題は、これまでにあまり経験したことばかりだ。とくに、「お客さま接点の新理解」、「SDGs」、「デジタル(オンライン)」、「リモート」は、まったく未知の作業になる。検証済みノウハウがあまりない。この新しい営業に、マニュアルとか定型のフレームはないのだ。ということは、とにかく、この新しい営業に実際に取り組んでみて、こうやったらうまくいったというベストプラクテイス、を蓄積していくしかない。

新しい営業をはじめよう。つぎのステツプを踏んでいこう。

❶新しい営業を準備する

まず大きく2つの準備が要る。

第一に、理想を言えば、「イノベーションストリーム」(深化と探索)の計画から立てる。概要は前記したとおり。

「深化」(旧市場×旧組織能力)では、ブランド戦略でいうと、利益源ブランド維持・開発であり、営業戦略でいうと、利益を保証する得意先の課題解決型の考える営業、とくにカテゴリーマネジメント営業(カテゴリー全体で生産性を上げる工夫)をより強めること、そして伝統的なコスト・利益を回収するあきらめない単品営業(単品の価値を価格・非価格両面で訴求し需要を創っていく営業)を継続させることだ。

「探索」では、新市場×旧組織能力、旧市場×新組織能力、新市場×新組織能力の3つの領域で、新たなバリューチェーンを組むことだ。研究開発、生産調達、商品開発、コミュニケーション、チャネル、営業、ロジスティクス、経営管理、人事総務がそれぞれに新しい組み合わせでつくりあげられることになる。

第二に、「深化」の「新しい営業の8つの課題」の何に取り組むかを決める。もちろん8つの課題すべてでもよいし、絞り込んでもよい。8つの課題とは、再掲すると以下のとおりだ。

ⅰ市場の関与者構造とくにお客さまとお客さま接点の新理解

ⅱニューノーマル市場戦略構築

ⅲ需要創造と社会貢献を両立するSDGs営業

ⅳオフラインは短時間購入・脱チラシに耐える露出

ⅴオンライン・非接触型コミュニケーションの拡大

ⅵ供給力確保

ⅶリモートワークノウハウの確立

ⅷプロ化とリモート化で可能になるバリューチェーン営業

第三に、「イノベーションストリーム」や「新しい営業の8つの課題」の検討で、「SDGs」を重点課題に選定した場合は、前出のように次の2つのキーアクションを準備段階に実行する必要がある。

ⅰSDGsを理解する。とくに40代以上のオジサン

ⅱ自社のSDGsマップをつくる

❷新しい営業を実行し、新しいベストプラクティスを生み、新しい組織能力を身に着けてゆく

準備が終わったら、新しい営業を「キーアカウント作戦会議」として実行する。はじめはエリア・部署を絞って進めてもよい。

キーアカウント作戦会議は、リアルとリモートを組み合わせながら、年4回程度、毎回、対象キーアカウントごとに担当チームが行動実績と次の計画、みんなに聞きたいことを簡潔に報告し、参加者全員で助言しあい、最後に地区長がまとめる、そんな形で続ければよい。参加者は、担当チームや地区の長・スタッフのほかに、本社スタッフ、外部スタッフが参加したほうが助言の内容が豊かになる。スタッフからは全国で蓄積されていくベストプラクティスが適宜紹介されていく。

キーアカウントにたいしては、以下のキーアクションを進めることになる。

ⅰ得意先の課題を対象の部署を広げてこれまでよりも広く把握する

ⅱ準備段階で決めた8つの課題に沿う形で得意先の課題お役立ちの取組課題(定性目標)および定量目標を設定する。SDGsを重点の課題に決めてあるところは自社のSDGsマップと得意先の課題をつなげる形で取組課題を設定する。決めた取組課題に沿って具体的なアクションプランまで立てる。

ⅲ得意先と取組会議を開き取組課題・アクションプラン(定性目標)および定量目標を合意する

ⅳ展開する

ⅴ施策ごとに検証レビュする

ⅵ検証レビュで確認できたベストプラクテイスを参加営業全員で共有し、蓄積していく

以上を通じて新しい組織能力が身についていくはずだ。

❸営業の支援ステムと体制を新しい営業にあうものに変えていく

ベストプラクティスが蓄積されていくと、

ⅰ営業マニュアル

ⅱ営業の評価の仕方 スコアカード

ⅲ営業教育プログラム

といった営業の支援システムの修正が必要になる。

また、細かく言えば、次のようなことも要るだろう。

・報酬が魅力的な新しい優秀事例発表会の定期開催

・新しい営業の人事評価への接続

・マネジャや営業スタッフのミッション、ルーティンの修正

さらに、組織体制も考えなくてはならなくなる。

「新しい営業の8つの課題」の中にも挙げているが、

・プロの育成

・リモート営業に適した拠点づくり

・バリューチェーン営業ができる体制づくり

などだ。